Suuri DeFi-opas 2026: Hajautetun rahoituksen ekosysteemi, teknologia ja infrastruktuuri

Finanssijärjestelmän digitaalinen evoluutio vuonna 2026

Vuosi 2026 edustaa hajautetun rahoituksen (DeFi) historiassa merkittävää virstanpylvästä. Olemme siirtyneet kokeellisesta pioneerivaiheesta kohti infrastruktuurin kypsymistä, jossa teknologia ei enää palvele vain pientä teknokraattien joukkoa, vaan integroituu osaksi globaalia talousjärjestelmää. Alkuvuonna 2026 DeFi-markkinoiden kokonaisarvo (Total Value Locked, TVL) on vakiintunut 130–140 miljardin dollarin tasolle. Tämä luku, vaikka se onkin vielä alle vuoden 2021 härkämarkkinan spekulatiivisten huippujen, heijastaa huomattavasti terveempää ja orgaanisempaa kasvua verrattuna FTX-kriisin jälkeiseen, noin 50 miljardin dollarin aallonpohjaan.

Finanssiala elää syvää murrosta. Perinteinen rahoitusjärjestelmä (TradFi), joka on rakennettu keskitettyjen instituutioiden, suljettujen tietokantojen ja maantieteellisten rajojen varaan, kohtaa rakenteellisia rajoitteita. Samaan aikaan ”DeFi 2.0” -aikakausi on tuonut mukanaan reaalimaailman omaisuuserien (Real World Assets, RWA) tokenisoinnin, vakaavaluuttojen (stablecoins) massiivisen tarjonnan kasvun sekä tekoälyn integroitumisen rahoitusprotokolliin.

Tämä raportti on laadittu teknologiaopetuksellisesta näkökulmasta, tavoitteena tarjota syvällinen ja vivahteikas ymmärrys siitä, miten ohjelmoitava raha muuttaa taloudellisen vuorovaikutuksen luonnetta. Analyysi ei tyydy pintapuoliseen ”mitä”-tason kuvaukseen, vaan sukeltaa syvälle teknologisiin mekanismeihin, taloudellisiin insentiiveihin ja sosiopoliittisiin vaikutuksiin. Käsittelemme, kuinka Ethereum on säilyttänyt asemansa rahoituksen selkärankana halliten 68 % markkinasta, samalla kun Solana on noussut vakavasti otettavaksi haastajaksi yli 9,2 miljardin dollarin TVL:llä. Tarkastelemme myös, miten Euroopan Unionin MiCA-asetuksen (Markets in Crypto-Assets) täysimääräinen voimaantulo vuonna 2026 on muuttanut sääntelymaisemaa ja mitä se tarkoittaa suomalaiselle sijoittajalle ja veronmaksajalle.

Raportin tavoitteena on varustaa lukija – olipa kyseessä sijoittaja, kehittäjä tai akateeminen tarkkailija – työkaluilla, joilla navigoida tässä uudessa, koodiin perustuvassa taloudessa turvallisesti ja ymmärtäväisesti.

DeFi:n Teknologinen Perusta ja Filosofia

Ymmärtääksemme vuoden 2026 DeFi-ekosysteemiä, on välttämätöntä purkaa auki ne teknologiset ja filosofiset periaatteet, jotka erottavat sen perinteisestä pankkitoiminnasta. Kyse ei ole vain uudesta käyttöliittymästä pankkipalveluihin, vaan fundamentaalisti erilaisesta tavasta hallita arvoa ja luottamusta.

Luottamuksen Arkkitehtuuri: Keskitetty vs. Hajautettu

Perinteinen rahoitusjärjestelmä perustuu keskitettyyn luottamukseen. Kun talletamme rahaa pankkiin, luotamme siihen, että pankki ylläpitää virheetöntä kirjanpitoa ja on maksukykyinen, kun haluamme nostaa varamme. Luotamme keskuspankkeihin rahan arvon vakauden takaajina ja valtioihin lainsäädännön valvojina. Tämä järjestelmä on kuitenkin tehoton: se vaatii valtavan määrän välikäsiä – selvityskeskuksia, kirjeenvaihtajapankkeja, vakuutusyhtiöitä ja tilintarkastajia – jotka kaikki lisäävät kustannuksia ja hidastavat prosesseja.

DeFi korvaa institutionaalisen luottamuksen koodiin perustuvalla luottamuksella (Trustless Architecture). Välikädet korvataan älysopimuksilla (Smart Contracts). Nämä ovat lohkoketjussa eläviä, itsenäisesti suoritettavia ohjelmia, jotka toteuttavat transaktiot automaattisesti, kun ennalta määritellyt ehdot täyttyvät.

Taulukko 1: TradFi:n ja DeFi:n rakenteelliset erot

| Ominaisuus | Perinteinen Rahoitus (TradFi) | Hajautettu Rahoitus (DeFi) |

| Luottamuksen kohde | Instituutiot, ihmiset, brändit | Koodi, matematiikka, kryptografia |

| Välikädet | Pankit, meklarit, selvityskeskukset | Älysopimukset, lohkoketjuprotokollat |

| Pääsy (Access) | Luvallinen (Permissioned), vaatii KYC/AML | Luvaton (Permissionless), avoin kaikille |

| Läpinäkyvyys | Suljettu (liikesalaisuudet, mustat laatikot) | Avoin (kaikki transaktiot ja koodi julkisia) |

| Säilytys (Custody) | Kustodiaalinen (pankki hallitsee varoja) | Non-kustodiaalinen (käyttäjä hallitsee avaimia) |

| Aukioloajat | Rajoitettu (arkipäivät, pankkitunnit) | 24/7/365, globaalisti aina auki |

| Selvitysaika | T+2 päivää (osakkeet), päiviä (SWIFT) | Sekunteja tai minuutteja |

Olemme todistamassa muutosta, jossa perinteiset instituutiot hyödyntävät DeFi-infrastruktuuria tehokkuuden lisäämiseksi (”Institutional DeFi”), ja DeFi-protokollat ottavat käyttöön sääntelyn edellyttämiä ominaisuuksia, kuten luvallisia likviditeettialtaita (Permissioned Pools). Tämä hybridimalli, jossa yhdistyvät TradFi:n sääntelynukaisuus ja massiiviset pääomavarannot sekä DeFi:n läpinäkyvyys ja ohjelmoitavuus, on vuoden 2026 hallitseva trendi.

Lohkoketjujen Ekosysteemi 2026: Kerrosajattelu

DeFi ei ole monoliitti, vaan se elää useiden eri lohkoketjujen muodostamassa verkostossa. Vuonna 2026 ekosysteemi on eriytynyt selkeisiin rooleihin, joita voidaan kuvata ”kerrosajattelun” kautta.

Ethereum: Finanssimaailman Turvallinen Selkäranka

Ethereum on säilyttänyt asemansa hajautetun rahoituksen kiistattomana keskuksena. Se hallitsee noin 68 % kaikesta DeFi:n TVL:stä ja toimii ensisijaisena hubina institutionaaliselle toiminnalle. Ethereumin rooli on muuttunut ”maailman tietokoneesta” kohti globaalia selvityskerrosta (Settlement Layer). Pääverkko (Layer 1) on kallis ja hidas, mutta se tarjoaa maksimaalisen turvallisuuden ja desentralisaation, mikä tekee siitä ihanteellisen paikan arvokkaiden transaktioiden lopulliselle kirjaamiselle.

Layer 2: Skaalautuvuus ja Käyttäjätaso

Suurin osa vuoden 2026 DeFi-transaktioista tapahtuu Ethereumia skaalaavissa Layer 2 (L2) -verkoissa. Nämä verkot, kuten Arbitrum, Optimism ja Base, käsittelevät transaktiot nopeasti ja edullisesti ketjun ulkopuolella ja kirjaavat vain pakatun todisteen (proof) Ethereumin pääverkkoon.

- Arbitrum ja Optimism: Nämä ”Optimistic Rollup” -teknologiaan perustuvat verkot ovat vakiinnuttaneet asemansa DeFi-sovellusten kotina. Yhdessä suurten L2-verkkojen kanssa ne hallinnoivat yli 9 miljardin dollarin TVL:ää ja yli 40,5 miljardin dollarin edestä turvattuja varoja (TVS).

- Base: Coinbasen tukema Base-verkko on noussut merkittäväksi tekijäksi, erityisesti kuluttajasovellusten ja uusien käyttäjien sisäänheittäjänä (onboarding). Sen integraatio Coinbasen ekosysteemiin tarjoaa saumattoman sillan fiat-rahan ja kryptovaluuttojen välille.

Solana: Nopeuden ja Kuluttajakäytön Keskus

Solana on noussut Ethereumin merkittävimmäksi haastajaksi ja ”toiseksi navaksi” DeFi-maailmassa. Sen TVL on kasvanut noin 9,2 miljardiin dollariin, mikä kilpailee kaikkien Ethereumin L2-verkkojen yhteenlasketun arvon kanssa. Solana eroaa Ethereumista monoliittisella arkkitehtuurillaan, joka priorisoi äärimmäistä nopeutta ja halpuutta turvallisuuden kustannuksella. Tämä tekee Solanasta ihanteellisen alustan korkean volyymin sovelluksille, kuten mikromaksuille, DePIN-projekteille (Decentralized Physical Infrastructure Networks) ja kuluttajille suunnatuille sovelluksille, joissa käyttökokemus on kriittinen.

Yhteentoimivuus ja Ketjuabstraktio (Chain Abstraction)

Yksi vuoden 2026 merkittävimmistä teknologisista harppauksista on siirtyminen kohti ketjuabstraktiota. Aiemmin käyttäjien piti manuaalisesti siirtää (”sillata”) varoja verkkojen välillä, mikä oli hidasta, kallista ja altista virheille. Uudet teknologiat mahdollistavat sen, että sovellukset voivat käyttää likviditeettiä mistä tahansa verkosta ilman, että käyttäjän tarvitsee tietää, millä lohkoketjulla hän teknisesti operoi.

- Intent-based architectures: Käyttäjä ilmaisee ”aikomuksen” (esim. ”Vaihda 100 USDC Aave-talletukseksi”), ja protokolla etsii automaattisesti parhaan reitin ja suorituspaikan eri ketjujen välillä.

- Cross-chain Messaging: Protokollat kuten Chainlink CCIP ja LayerZero mahdollistavat turvallisen viestinnän lohkoketjujen välillä, vähentäen perinteisten siltojen (bridges) tietoturvariskejä.

Lompakot ja Identiteetti: Portti Uuteen Talouteen

Hajautetussa rahoituksessa lompakko (Wallet) ei ole vain paikka rahojen säilyttämiseen. Se on käyttäjän digitaalinen identiteetti, kirjautumistyökalu ja hallintapaneeli koko web3-ekosysteemiin. Vuoteen 2026 mennessä lompakkoteknologia on kokenut vallankumouksen, joka on tehnyt DeFi:stä saavutettavampaa kuin koskaan aiemmin.

Siemenlausekkeiden Auringonlasku ja MPC-teknologia

Perinteisesti kryptovaluuttojen säilytys on perustunut ns. siemenlausekkeeseen (seed phrase) – 12 tai 24 sanan listaan, joka toimii pääavaimena kaikkiin varoihin. Jos käyttäjä kadotti tämän listan, varat olivat mennyttä. Jos joku muu sai sen haltuunsa, varat varastettiin. Tämä ”single point of failure” on ollut suurin este massojen adoptiolle.

Vuonna 2026 MPC (Multi-Party Computation) ja Tiliabstraktio (Account Abstraction) ovat muuttaneet pelikentän:

- MPC-lompakot: Tässä teknologiassa lompakon yksityinen avain jaetaan useaan osaan (shard), jotka tallennetaan eri paikkoihin (esimerkiksi käyttäjän laitteeseen, pilvipalveluun ja palveluntarjoajan turvasäilöön). Transaktion allekirjoittaminen vaatii osien kryptografista yhteistyötä, mutta kokonainen avain ei koskaan ole yhdessä paikassa alttiina hakkeroinnille. Tämä mahdollistaa tilin palauttamisen sähköpostin tai biometrisen tunnisteen avulla, poistaen tarpeen säilyttää siemenlausetta paperilla. Esimerkkinä tästä on Bleap-lompakko, joka yhdistää MPC-turvallisuuden pankkikortin helppouteen.

- Smart Accounts (Älytilit): ERC-4337-standardin myötä lompakot ovat muuttuneet ohjelmoitaviksi älysopimuksiksi. Tämä mahdollistaa ominaisuuksia, jotka olivat aiemmin mahdottomia:

- Gasless Transactions: Sovellus tai lompakon tarjoaja voi sponsoroida verkon siirtomaksut (gas fees), tai käyttäjä voi maksaa ne millä tahansa tokenilla (esim. USDC) eikä verkon natiivivaluutalla (ETH).

- Social Recovery: Käyttäjä voi määrittää luotettuja henkilöitä tai laitteita (”Guardians”), jotka voivat yhdessä palauttaa pääsyn tilille, jos salasana unohtuu.

- Spending Limits: Turvallisuutta voidaan parantaa asettamalla päivittäiset nostorajat, jolloin hyökkääjä ei voi tyhjentää koko tiliä kerralla.

Lompakkovertailu: Työkalut eri profiileille

Vuonna 2026 markkinoilla on selkeä jako eri käyttäjäprofiileille suunnattujen lompakoiden välillä.

Taulukko 2: Suosituimmat DeFi-lompakot 2026

| Lompakko | Tyyppi | Kohderyhmä | Keskeiset ominaisuudet 2026 |

| Rabby Wallet | Selainlaajennus / Desktop / Mobiili | DeFi-tehokäyttäjät | Markkinoiden edistynein transaktiosimulaatio. Kääntää teknisen koodin (heksadesimaalit) ihmisen kielelle ja varoittaa riskeistä ennen allekirjoitusta. Automaattinen ketjunvaihto yli 100 verkon välillä. |

| MetaMask | Selainlaajennus / Mobiili | Yleiskäyttö | Ekosysteemin standardi, jolla on laajin tuki dAppeille. Vuoden 2026 versioissa parannettu tietoturva (Snaps-laajennukset), mutta vaatii edelleen käyttäjältä enemmän teknistä ymmärrystä verrattuna Rabbyyn. |

| Phantom | Selainlaajennus / Mobiili | Solana-ekosysteemi | Ylivoimainen käyttökokemus Solanassa. Sisäänrakennettu suojaus huijaussivustoja vastaan. Erittäin nopea ja visuaalisesti selkeä käyttöliittymä, joka tukee myös Ethereumia ja Bitcoinia. |

| Bleap | Mobiili (MPC) | Aloittelijat / Maksaminen | Ei vaadi siemenlausetta (MPC). Integroitu Mastercard-kortti mahdollistaa kryptojen käytön päivittäisissä ostoksissa 2 % cashbackilla. Keskittyy helppouteen ja ”zero hidden fees” -malliin. |

| Ledger Stax/Nano | Laitelompakko (Hardware) | Pitkäaikaissäilytys (Cold Storage) | Fyysinen laite, joka pitää avaimet aina irti internetistä. Välttämätön suuremmille sijoituksille. Integroituu saumattomasti Rabbyyn ja MetaMaskiin tarjoten parhaan turvallisuuden. |

Asiantuntijan analyysi: Aktiiviselle DeFi-käyttäjälle, joka on vuorovaikutuksessa monimutkaisten protokollien kanssa, Rabby Wallet on ylivoimainen valinta sen tarjoaman turvallisuuskerroksen (pre-transaction simulation) ansiosta. Se näyttää selkokielellä (”Sinä annat 100 USDC ja saat 0.05 ETH”), mitä transaktio tekee, estäen monia yleisiä huijauksia. Suurten varojen säilytykseen Ledger on edelleen kultainen standardi.

DeFi:n Rakennuspalikat: Protokollat ja Infrastruktuuri

DeFi-ekosysteemiä kutsutaan usein ”rahaliikenteen legoiksi” (Money Legos). Tämä johtuu protokollien komposoitavuudesta (Composability): yksi sovellus voi rakentaa toisen päälle, luoden uusia finanssituotteita. Vuonna 2026 tietyt protokollat ovat nousseet instituutioiksi, jotka muodostavat hajautetun talouden selkärangan.

Sky (ent. MakerDAO): Hajautettu Keskuspankki

Vuosina 2024–2025 MakerDAO, yksi DeFi:n vanhimmista ja arvostetuimmista projekteista, toteutti massiivisen uudelleenbrändäyksen ja strategisen muutoksen nimellä Sky. Tämä on osa projektin ”Endgame”-suunnitelmaa, jonka tavoitteena on skaalata hajautettu vakaavaluutta massojen käyttöön.

Sky-ekosysteemin ydin:

- USDS (Sky Dollar): Tämä on päivitetty versio ikonisesta DAI-vakaavaluutasta. USDS on sidottu Yhdysvaltain dollariin (1:1) ja se on suunniteltu olemaan kestävämpi ja skaalautuvampi. Merkittävin uudistus on sen kyky tarjota käyttäjille suoraa tuottoa (Sky Savings Rate, SSR) ilman monimutkaisia steikkausoperaatioita tai lukitusaikoja. Käyttäjät voivat milloin tahansa muuntaa DAI:n ja USDS:n välillä 1:1 suhteella.

- SKY (Governance Token): SKY on korvannut MKR-tokenin hallintovaluuttana. SKY:n haltijat osallistuvat protokollan päätöksentekoon ja ansaitsevat palkkioita (Sky Token Rewards, STRs). Uudistus tekee hallinnosta hajautetumman ja osallistavamman.

- Merkitys: Sky toimii DeFi:n ”keskuspankkina”, joka laskee liikkeelle rahaa (USDS) vakuuksia vastaan. Nämä vakuudet voivat olla kryptoassetteja (ETH, WBTC) tai yhä useammin tokenisoituja reaalimaailman omaisuuseriä (RWA), kuten Yhdysvaltain valtionvelkakirjoja. Tämä tuo vakaavaluuttaan reaalitalouden tuottoa ja vakautta.

Uniswap v4: Moderni Markkinapaikka

Uniswap on maailman suurin hajautettu pörssi (DEX). Vuonna 2026 käytössä oleva Uniswap v4 on tuonut mukanaan merkittäviä teknisiä innovaatioita, jotka tekevät kaupankäynnistä tehokkaampaa ja joustavampaa.

Uniswap v4:n keskeiset innovaatiot:

- Hooks (Koukut): Tämä on v4:n mullistavin ominaisuus. ”Koukut” ovat liitännäisiä, joiden avulla kehittäjät voivat kustomoida likviditeettialtaiden toimintaa. Esimerkiksi allas voi automaattisesti sijoittaa käyttämättömän likviditeetin Aave-lainapalveluun kasvamaan korkoa, toteuttaa dynaamisia kaupankäyntikuluja markkinavolatiliteetin mukaan, tai vaatia KYC-tarkistuksen ennen kauppaa (institutionaaliset altaat).

- Singleton-arkkitehtuuri: Aiemmissa versioissa jokainen token-pari (esim. ETH/USDC) oli oma erillinen älysopimuksensa. v4:ssä kaikki altaat elävät yhden ”Singleton”-sopimuksen sisällä. Tämä vähentää dramaattisesti kaasumaksuja, sillä tokeneita ei tarvitse siirtää sopimuksesta toiseen monivaiheisissa kaupoissa.

- Flash Accounting: Tämä järjestelmä hyödyntää EIP-1153:n tuomaa ”transient storage” -ominaisuutta. Se mahdollistaa useiden toimintojen (kuten vaihdon ja likviditeetin lisäämisen) ketjuttamisen yhteen transaktioon siten, että vain lopputulos (”nettabalanssi”) kirjataan ja siirretään. Tämä säästää kaasua ja tehostaa prosessia.

Aave: Hajautettu Pankkiiriliike

Suomalaislähtöinen Aave on säilyttänyt asemansa DeFi:n lainamarkkinoiden (Lending & Borrowing) kiistattomana johtajana. Se on ”likviditeettimoottori”, joka mahdollistaa pääoman tehokkaan käytön.

Toimintaperiaate:

- Talletukset: Käyttäjät tallettavat varoja (esim. USDC, ETH) Aave-protokollaan ja saavat vastineeksi aTokeneita (esim. aUSDC), jotka kasvavat korkoa reaaliajassa. Korko tulee lainaajilta, jotka maksavat lainoistaan korkoa.

- Lainaus: Käyttäjät voivat ottaa lainaa talletuksiaan vastaan. Laina on aina ylivakuudellista (Over-collateralized), eli lainan arvo on pienempi kuin vakuuden arvo. Jos vakuuden arvo laskee liikaa, protokolla likvidoi vakuuden automaattisesti turvatakseen tallettajien varat.

- Flash Loans: Aave on kuuluisa ”salamalainoistaan”. Ne mahdollistavat rajoittamattoman määrän pääoman lainaamisen ilman vakuuksia, kunhan laina maksetaan takaisin samassa lohkossa (muutamassa sekunnissa). Tätä käytetään pääasiassa arbitraasiin ja salkun uudelleenjärjestelyyn, ja se pitää DeFi-markkinat hintoiltaan tehokkaina.

Lido: ”Nestemäinen Steikkaus” (Liquid Staking)

Ethereum-verkon turvallisuus perustuu Proof-of-Stake -konsensusmekanismiin, jossa validaattorit lukitsevat ETH-tokeneita verkon vakuudeksi. Lido on ratkaissut tähän liittyvän likviditeettiongelman.

- stETH: Kun käyttäjä steikkaa ETH:ta Lidon kautta, hän saa vastineeksi stETH-tokeneita (staked ETH). Nämä tokenit edustavat talletusta ja kertyneitä palkkioita.

- Hyöty: Toisin kuin suorassa steikkauksessa, stETH on likvidiä. Käyttäjä voi käyttää stETH-tokeneita vakuutena Aavessa tai myydä ne Uniswapissa milloin tahansa. Tämä pääoman tehokkuus on tehnyt Lidosta yhden suurimmista DeFi-protokollista, halliten yli 27 miljardin dollarin varoja. Vuonna 2026 Lidon merkitys ”systeemiselle infrastruktuurille” on kriittinen.

DeFi:n Mekaniikka: Miten Koneisto Toimii?

Monelle aloittelijalle DeFi:n termit kuten ”Automated Market Maker” tai ”Impermanent Loss” ovat hepreaa. Tässä osiossa avaamme nämä käsitteet ymmärrettävien analogioiden ja konkreettisten esimerkkien avulla.

Likviditeettialtaat (Liquidity Pools) – Automaattinen Karkkiautomaatti

Perinteisessä pörssissä (kuten Nasdaq) kaupankäynti perustuu tilauskirjaan (Order Book), jossa ostajat ja myyjät asettavat hintatarjouksia. Kauppa syntyy, kun hinnat kohtaavat. Tämä malli vaatii kuitenkin aktiivisia markkinatakaajia toimiakseen.

DeFi:n AMM (Automated Market Maker) -malli, jota Uniswap käyttää, on kuin robottiohjattu karkkiautomaatti.

- Likviditeetin tarjoaja (LP): Hän on henkilö, joka täyttää automaatin. Hän sijoittaa altaaseen yhtä suuren dollarimääräisen arvon kahta eri tokenia, esimerkiksi ETH ja USDC.

- Kaava ($x * y = k$): Automaatin logiikka perustuu yksinkertaiseen kertosuureeseen. Jos altaassa on 10 ETH ($x$) ja 20 000 USDC ($y$), kertosuure $k$ on 200 000. Jos joku ostaa altaasta ETH:ta, ETH:n määrä ($x$) vähenee. Jotta $k$ pysyisi vakiona, USDC:n määrän ($y$) on kasvettava suhteessa enemmän. Tämä tarkoittaa, että ETH:n hinta nousee automaattisesti sitä mukaa, kun sitä ostetaan.

- Palkkio: Joka kerta kun joku tekee kauppaa automaatilla, hän maksaa pienen (esim. 0,3 %) komission. Tämä maksu jaetaan suoraan kaikille likviditeetin tarjoajille suhteessa heidän osuuteensa altaasta. Tämä on passiivisen tulon lähde LP:ille.

Impermanent Loss (Väliaikainen Tappio) – Harhaanjohtava Riski

Likviditeetin tarjoaminen ei ole riskitöntä. Suurin riski on nimeltään Impermanent Loss (IL). Termi ”väliaikainen” on petollinen, sillä tappio muuttuu pysyväksi heti, kun nostat varat pois altaasta.

Mekanismi:

Impermanent Loss syntyy, kun altaaseen talletettujen tokenien hinta muuttuu suhteessa toisiinsa talletushetkestä.

- Esimerkki: Talletat altaaseen 1 ETH (arvo 2000 $) ja 2000 USDC. Altaan kokonaisarvo on 4000 $.

- Hinnanmuutos: ETH:n markkinahinta nousee 4000 dollariin. Arbitraasibotit ostavat halpaa ETH:ta altaastasi, kunnes altaan hinta vastaa markkinahintaa.

- Lopputulos: Kun nostat varasi, sinulla on nyt vähemmän ETH:ta (esim. 0.707 ETH) ja enemmän USDC:tä (esim. 2828 USDC) kuin alussa. Varojesi kokonaisarvo on noussut, mutta se on vähemmän kuin se olisi, jos olisit vain pitänyt 1 ETH ja 2000 USDC lompakossasi tekemättä mitään (HODL).

- Tappio: Tämä erotus – se voitto, jonka ”menetit” verrattuna pelkkään holdaamiseen – on Impermanent Loss. Se on ”vaihtoehtoiskustannus”.

Vuonna 2026 sijoittajan on punnittava tarkasti: ylittävätkö kaupankäyntipalkkiot ja mahdolliset lisäkannustimet (yield farming) tämän potentiaalisen tappion? Vakaavaluutta-altaissa (esim. USDC/USDT) tätä riskiä ei juuri ole, koska hinnat pysyvät vakaina, mikä tekee niistä suosittuja aloittelijoille.

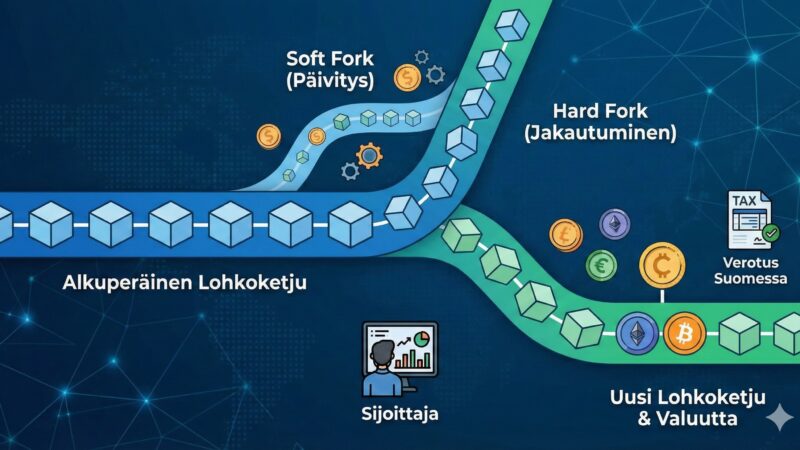

Sääntely, Verotus ja Turvallisuus – Suomen Realiteetit 2026

Vuosi 2026 on merkittävä vedenjakaja sääntelyn suhteen. Euroopan Unioni on ottanut globaalin johtajuuden krypto-omaisuuden sääntelyssä, ja Suomi on implementoinut nämä direktiivit tiukasti.

MiCA-asetus (Markets in Crypto-Assets)

MiCA on EU:n laajuinen kehys, joka on vuonna 2026 täysimääräisesti voimassa. Se tuo oikeusvarmuutta, mutta myös uusia velvoitteita.

- Kryptovarapalvelun tarjoajat (CASP): Pörssit (kuten Coinbase, Binance, Coinmotion) ovat nyt tiukasti lisensoituja. Niiden on noudatettava pankkitason vaatimuksia asiakasvarojen erilläänpidosta, vakavaraisuudesta ja raportoinnista. Jos pörssi menee konkurssiin, sijoittajansuoja on parempi kuin aiemmin.

- DeFi ja Itsehallinta: MiCA ei suoraan sääntele aidosti hajautettuja protokollia tai itsehallintalompakoita (non-custodial wallets), joissa käyttäjä hallitsee omia avaimiaan. Asetus koskee vain välikäsiä. Kuitenkin raja hämärtyy: jos DeFi-palvelulla on keskitetty käyttöliittymä tai ylläpitäjä, se voi joutua sääntelyn piiriin.

- Vakaavaluutat: Vain säännellyt vakaavaluutat (E-Money Tokens) ovat sallittuja EU:ssa. Tämä on johtanut siihen, että jotkut ei-säännellyt stablecoinit ovat poistuneet eurooppalaisten pörssien valikoimista.

Verotus Suomessa 2026: DAC8 ja Raportointi

Suomen Verohallinto on yksi maailman edistyneimmistä digitaalisen omaisuuden verottajista. Vuodesta 2026 alkaen astuu voimaan uusi tiedonantovelvollisuus (perustuen EU:n DAC8-direktiiviin ja OECD:n CARF-kehykseen).

- Automaattinen raportointi: Suomalaiset ja eurooppalaiset kryptopörssit (CASP) ovat velvollisia raportoimaan käyttäjien transaktiot ja saldot suoraan Verohallinnolle. Tämä tarkoittaa, että verottaja saa tiedot kaupoistasi automaattisesti, samalla tavalla kuin osakekaupoista.

- Verokannat: Kryptovaluuttojen luovutusvoitot verotetaan pääomatulona:

- 30 % veroa 30 000 euron vuotuiseen voittoon asti.

- 34 % veroa 30 000 euron ylittävältä osalta.

- Tappiot: Luovutustappiot ovat vähennyskelpoisia muista pääomatuloista.

- DeFi-spesifit tilanteet:

- Swap (Vaihto): Verotettava tapahtuma. Esimerkiksi ETH:n vaihtaminen USDS:ksi realisoi voiton tai tappion.

- Yield/Staking: Korkotulot verotetaan saantihetken arvon mukaan. Niiden luokittelu (ansiotulo vs. pääomatulo) riippuu siitä, katsotaanko tulo aktiiviseksi (esim. louhinta) vai passiiviseksi sijoittamiseksi.

- Käytännön neuvo: DeFi-transaktioiden määrä voi nousta tuhansiin vuodessa. Manuaalinen Excel-kirjanpito on mahdotonta. Käytä verotyökalua (kuten Koinly, Divly tai Coinpanda), joka integroituu suoraan lompakkoosi ja laskee verot FIFO (First-In-First-Out) -periaatteella.

Turvallisuus: Modernit Uhat ja Puolustus

DeFi:ssä vastuu turvallisuudesta on käyttäjällä. Vuonna 2026 huijaukset ovat kehittyneet teknisesti erittäin taitaviksi.

Yleisimmät uhat 2026:

- Wallet Drainers (Tyhjentäjät): Nämä ovat haittaohjelmia, jotka piiloutuvat aidon näköisille sivustoille (esim. väärennetty airdrop-sivu). Ne huijaavat käyttäjän allekirjoittamaan

SetApprovalForAll-transaktion, joka antaa hyökkääjälle oikeuden tyhjentää kaikki lompakon varat.- Puolustus: Käytä Rabby-lompakkoa, joka varoittaa: ”You are giving approval to spend ALL your USDC”. Älä koskaan allekirjoita mitään kiireessä.

- Address Poisoning (Osoitemyrkytys): Huijari luo osoitteen, joka näyttää samalta kuin omasi (alku ja loppu täsmäävät) ja lähettää sinulle 0 euroa. Toiveena on, että kopioit vahingossa tämän osoitteen transaktiohistoriastasi seuraavalla kerralla.

- Puolustus: Tarkista aina koko osoite tai käytä osoitekirjaa/ENS-nimiä. Älä kopioi osoitteita historiasta sokeasti.

- Pig Butchering (Sian teurastus): Sosiaalisen manipuloinnin muoto, jossa uhriin luodaan pitkäaikainen luottamussuhde (esim. deittisovelluksessa tai Telegramissa) ja hänet ohjataan sijoittamaan huijaussivustolle, joka näyttää aluksi tuottavan voittoa.

Käytännön Opas: Näin Aloitat Turvallisesti

Tämä osio toimii ”laboratoriotyönä”. Seuraa näitä askelia aloittaaksesi DeFi-matkasi turvallisesti vuonna 2026.

Vaihe 1: Lompakon Luominen

Aloittelijalle suosittelen Rabby Walletia sen ylivoimaisten turvaominaisuuksien vuoksi, tai Bleapia jos haluat käyttää mobiilia ja korttimaksamista.

- Lataa virallinen selainlaajennus (varmista lähde!).

- Luo uusi lompakko. Kirjoita siemenlause (seed phrase) paperille ja laita se turvasäilöön. Älä ota siitä valokuvaa, äläkä tallenna sitä pilveen.

- Aseta vahva salasana lompakon avaamiseen.

Vaihe 2: Varojen Hankinta

Tarvitset kryptoa aloittaaksesi. Tarvitset sekä sijoitettavaa varallisuutta (esim. USDC) että verkon natiivivaluuttaa (ETH tai SOL) transaktiomaksujen (gas) maksamiseen.

- Rekisteröidy säänneltyyn pörssiin (esim. Coinmotion, Coinbase). Suorita tunnistautuminen (KYC).

- Osta Ethereumin verkkoon ETH:ta tai Solanan verkkoon SOL:ia.

- Siirrä varat lompakkosi osoitteeseen. Huom: Varmista, että valitset pörssissä oikean verkon (Network). Jos siirrät ETH:ta Arbitrum-verkkoon, valitse ”Arbitrum One”.

Vaihe 3: Ensimmäinen Transaktio (Swap)

Mene Uniswapin sovellukseen (app.uniswap.org).

- Yhdistä lompakkosi (Connect Wallet).

- Valitse verkko (esim. Arbitrum).

- Valitse vaihdettavat tokenit: Esim. vaihda 0.05 ETH -> USDC.

- Tarkista Rabbyn simulaatio: Onko lopputulos odotettu? Onko hinta oikea?

- Hyväksy transaktio lompakossa.

- Onneksi olkoon! Olet tehnyt ensimmäisen DeFi-kauppasi ilman välikäsiä.

Vaihe 4: Tuoton Hankkiminen

Mene Aaveen sovellukseen.

- Yhdistä lompakko.

- Valitse ”Supply” (Talleta) ja valitse äsken ostamasi USDC.

- Sinun täytyy ensin tehdä ”Approve”-transaktio, joka antaa Aaveelle oikeuden käyttää USDC:täsi.

- Tämän jälkeen tee ”Supply”-transaktio.

- Nyt omistat aUSDC-tokeneita, ja lompakkosi saldo kasvaa joka sekunti koron myötä.

Yhteenveto

DeFi vuonna 2026 on yhdistelmä kypsää infrastruktuuria, tiukkaa sääntelyä ja jatkuvaa innovaatiota. Se tarjoaa valtavia mahdollisuuksia: pääsyn globaaleille markkinoille, paremmat korot säästöille ja täyden kontrollin omaan varallisuuteen. Mutta vapaus tuo mukanaan vastuun. Tässä ympäristössä ei ole asiakaspalvelua, joka palauttaa unohtuneen salasanan tai peruuttaa virheellisen siirron.

Viimeinen neuvo on yksinkertainen: ”Don’t Trust, Verify.” Älä luota sokeasti influenssereihin tai lupauksiin pikavoitoista. Opiskele mekanismit, ymmärrä riskit ja etene varovasti. Olemme rakentamassa uutta internetin kerrosta – arvon internetiä – ja olet nyt osa sitä.

Vastuuvapauslauseke: Tämä artikkeli on tarkoitettu vain tiedotustarkoituksiin. Sitä ei tarjota tai ole tarkoitettu käytettäväksi oikeudellisena, verotuksellisena, sijoitus-, rahoitus- tai muuna neuvona.

Kryptouutiset.net ei vastaa kaupallisen tiedotteen sisällöstä.

Coinmotion kutsukoodi on qayp1ovzrbk5r1kep1lk jolla saat -50% kaupankäyntikuluista 1kk ajaksi

{kind=link}